投資ってお金が減るかもしれないし、怖くないですか?

私も最初はそう思ってたよ。過去には個別株で数百万円を溶かしてもいるし。でも、「積立NISA×ほったらかし投資」をすることでリスクを最小限に抑えられるってわかったんだ

この記事はこんな人に向けて書いています。

- つみたてNISAを始めたいけど、どこから始めればいいか分からない方

- 投資に不安があるけど、周りに相談できない方

- 普通の会社員がどんな商品を選んでいるのか知りたい方

資産形成の方法として、NISAという制度があることは知っていましたが、過去に仕手株で数百万を溶かした経験のある私は、投資はギャンブルと思っていました。

ところが、ひょんなことから「リベ大」という初心者向けのお金の勉強チャンネルをみて「ほったらかし投資」とい手法を知って、つみたて投資を始めるに至った経緯について紹介したいと思います。

この記事では、私が実際にどうやってつみたてNISAを始めたか、仕組み・始め方などリアルな体験ベースでご紹介します。「つみたて投資をやってみたいけど不安・・・」という方の、最初の一歩を後押し出来たら嬉しいです。

- つみたてNISAの仕組みと始め方

- 初心者向けのおすすめファンド

- 50代普通のサラリーマンが最初に抱いた不安と乗り越えた方法

目次

つみたてNISAの仕組みとは?非課税のメリットもやさしく解説

つみたててNISAとは、2018年に始まった国の制度で、投資信託を少額からコツコツ積み立てて、その利益が非課税になるお得な制度です。たとえば、通常であれば投資で10万円の利益が出ると、約2万円(約20%)の税金がかかります。

でも、つみたてNISAを使えば、この税金が非課税=0円になるんです。

約20%も手取りが増えるなんて、使わないともったいない制度ですよね!

初心者でも安心して投資ができる理由とファンド選びのポイント

つみたてNISAの対象になるのは、金融庁が厳選した「長期・分散・低コスト」といった基準を満たした、限られた投資信託だけです。

だから「初心者がよくわからないままリスクの高い商品を買ってしまう」ことが起こりにくい設計になっています。

投資の知識がなくても、「長く積み立てていけば、自然と資産が増えていく」

そんなスタイルを基本としているので、投資初心者でも取り組みやすくなっています。

実際、私も最初は「どれを選べばいいの?」と戸惑いましたが、選択肢は思ったより絞られていて、素人ながらに次のような基準で選びました。

- 人気があること

⇒多くの人が選んでいる=情報が豊富で安心材料になりやすいから - 信託報酬(コスト)が安いこと

⇒手数料が高いと利益が削られるので、低コストを重視 - 手間がかからないこと

⇒毎日の値動きに振り回されたくないので、シンプルな運用だできるものを重視

こうして調べるうちに、リベ大でもおススメされている「S&P500」「オルカン(全世界株式)」といった人気ファンドに自然とたどり着きました。

クレジットカード積立と新NISA制度の変更点まとめ

つみたてNISAというだけあって、多くの証券会社では100円から積み立てが可能。

まとまった資金がなくても、毎月小額からコツコツ資産形成を始められる点が大きな魅力です。

さらに、クレジットカードを利用して積み立てができることもうれしいポイント。

カード利用分に応じてポイント還元もされて、ちょっとお得に積み立てが可能です。

2024年からは、新しい「新NISA」制度がスタートしました。

旧制度と比べて、非課税枠が大幅に拡大し、非課税期間も無制限になったのが大きなポイントです。

| 制度 | 年間の投資上限 | 非課税期間 | 最大非課税枠 |

|---|---|---|---|

| 旧NISA(~2023) | 40万円 | 20年 | 800万円 |

| 新NISA(2024~) | つみたて枠 240万円 成長投資枠 120万円 | 無期限 | 1,800万円 |

また、新NISAでは、つみたて投資に加えて、成長投資(個別株やETFなど)も非課税で運用可能になりました。制度の自由度が上がり、より長期的・柔軟な資産形成ができるようになっています。

ちょっと難しいですが、私なりに一言でまとめると・・・

「より大きなお金を、期限なく運用できる制度」になったということ。

また、NISA口座を使って得られた利益は永遠に非課税のままですし、これまでにできなかった個別株などのリスクをとった資産形成も可能になりました。

ちなみに、旧制度では非課税期間は20年で終了し、その後は課税口座に移行することになっていました。

私も、SBI証券×三井住友カードの組み合わせで、旧NISAの年間投資上限である月33,333円(年間40万円)をクレジットカードで積み立てていました。

当時はポイント還元率も高く、効率よく資産形成ができたと感じています。

つみたてNISAで損しないために知っておきたいリスクとの向き合い方

「つみたてNISAを使えば絶対に損をしない」と思っている方も多いですが、それは誤解です。

あくまでNISAは投資ですので、元本割れのリスクはゼロではありません。

ただし、以下のような考え方や工夫を取り入れることで、失敗のリスクを大きく減らすことができます。

小額から始める

家計に負担の無い程度に小額からコツコツと投資をすることで、相場の暴落時でも生活に与える影響を最小限に抑えることができます。

つみたてNISAは、まさに「時間をかけてコツコツと地道に資産を育てていく」に適した制度です。

長期投資を前提にする

投資は短期間だと損益のブレが大きく、時には資産がマイナスになることもあります。

しかし、長期保有・積立・分散をしっかり守って地道に投資をすることで元本割れのリスクは大幅に低くなります。

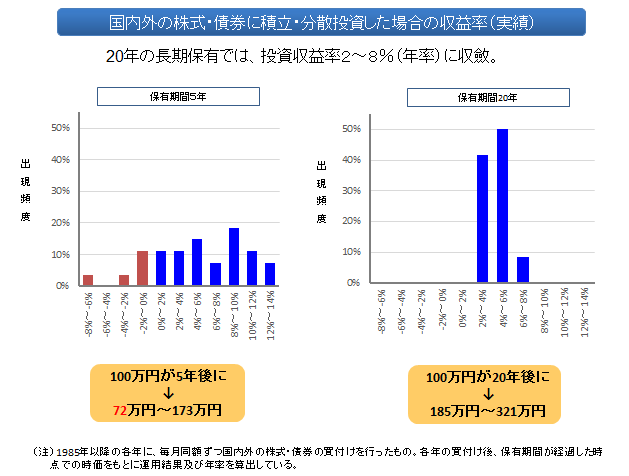

出典「金融庁」

金融庁のデータによると、資産・地域を分散してスタンダードなつみたて投資を行った場合、

- 保有期間5年では元本割れのリスクあり

- 20年保有した場合は元本割れのリスクは0%

という結果が出ています。

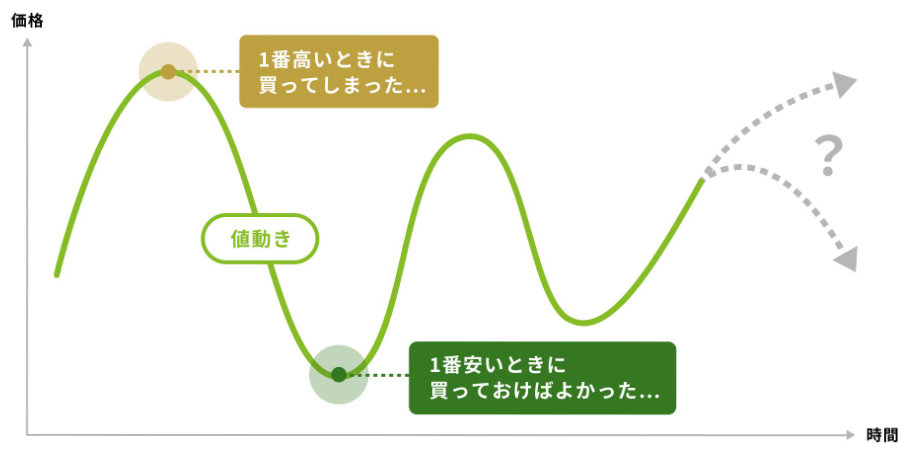

毎月一定額で積み立てる(ドルコスト平均法)

価格が高いときは少ししか買わず、安いときは多く買う。この投資方法を「ドルコスト平均法」といいます。

毎月、一定額を積み立てる事で、購入単価を平準化し、「時間の分散」で値動きのリスクを抑えてくれる効果があります。

出典「金融庁」

SBI証券会社の定額積立サービスを使えば、何もしなくても「ドルコスト平均法」での分散投資ができあがります。

利回りより投資先の分散を重視

一つの投資先に集中投資すれば、大きなリターンを狙うこともできますが、リスクも大きくなります。そのため、安全に投資をするためには、投資先を分散することが基本の戦略となります。

投資信託は、値動きの異なる複数の銘柄に自動で分散投資してくれるため、個別銘柄のリスクを抑えながら、より安全に経済成長の利益を得ることができます。

有名なファンドには、

- 米国の大手企業500社の時価総額から試算されている「S&P500」

- 全世界の株式等を主要投資対象としている「オルカン(全世界株式)」

といったものがあります。

「オルカン」を選べば、投資先の分散に加えて地域の分散も可能になり、理想的な分散投資と言えますが、私はちょっと欲を出して直近の運用実績がより優れていたS&P500連動のファンドを選択しました。

※上記で紹介している投資先は、あくまでも私の実体験に基づくものです。投資はリスクがあり、元本割れの可能性もありますので、ご自身の判断と責任で行ってください。

つみたてNISAの始め方と証券会社の選び方

まず必要なのは証券口座の開設です。

私はSBI証券でつみたてNISAを始めましたが、その理由は以下の通りです。

- もともとSBI証券の口座を持っていた

⇒ただしこのせいで、NISA口座開設時にちょっとしたトラブルも・・・(トラブルの詳細はこちらの記事をご覧ください。)

- クレカ積立に対応している

⇒毎月クレジットカードで自動的に積み立てができるので「ほったらかし投資」が可能になります - 三井住友カード経由でVポイントの還元がある

⇒積立額に応じてポイントが還元されてお得!

Vポイントが貯まるのは三井住友カードで積み立てた場合のみです。 - 投資信託の取り扱い数が豊富

⇒自分にあったファンドが見つかりやすい点も安心材料 - 個人的になんとなくRAKUTENが・・・

⇒完全に好みの問題です

こんな理由からSBI証券でNISA口座開設を選びました。

これからつみたてNISAを始めようという方は、まず証券会社の口座開設が必要です。

私はSBI証券を選びましたが、興味のある方は、公式サイトをチェックしてみてくださいね。

\口座開設数業界No.1/

まとめ|つみたてNISAは初心者に最適な資産形成の第一歩

今の私は、「あの時、始めておいてよかった」と心から思っています。もちろん最初は不安でしたし、「本当に大丈夫かな?」という疑いもありました。

でも、少額からコツコツ積み立てることで、「投資=怖い」から「投資=生活の一部」へと意識が変わっていきました。

コロナショックやトランプショックといった暴落(プチ暴落?)も経験しましたが、2022年からSBI証券の「SBI・V・S&P500インデックスファンド」を中心に積み立てを継続。

現在の投資利回りは47%超えとなっています。

もちろん、これは相場環境に恵まれた結果であり、将来の利益を保証するものではありません。それでも、投資の素人だった私でも「長期×積立×分散」という王道スタイルで、低リスクかつ堅実に資産形成ができることが分かると思います。

あなたもみらいのために、低リスクの長期分散投資で、10年後・20年後のちょうどいい自由を目指してみませんか?

次回は、NISAを始めるにあたり、どんなルールで投資をスタートしたのかを解説していきたいと思います。

是非チェックしてみてください。

【関連記事はこちら】

- ほったらかし投資を始めた理由 ⇒ 【記事を確認】

この他にも、「投資」や「せどり」に関する初心者向けの解説記事をまとめてあります。

よろしければ、こちらから他の記事もチェックしてみてください。

この記事は、「ちょうどいい自由」を求めて資産形成中の普通の50代サラリーマン「Kei」が、自身の実体験をもとに執筆しています。

⇒運営者プロフィールはこちら